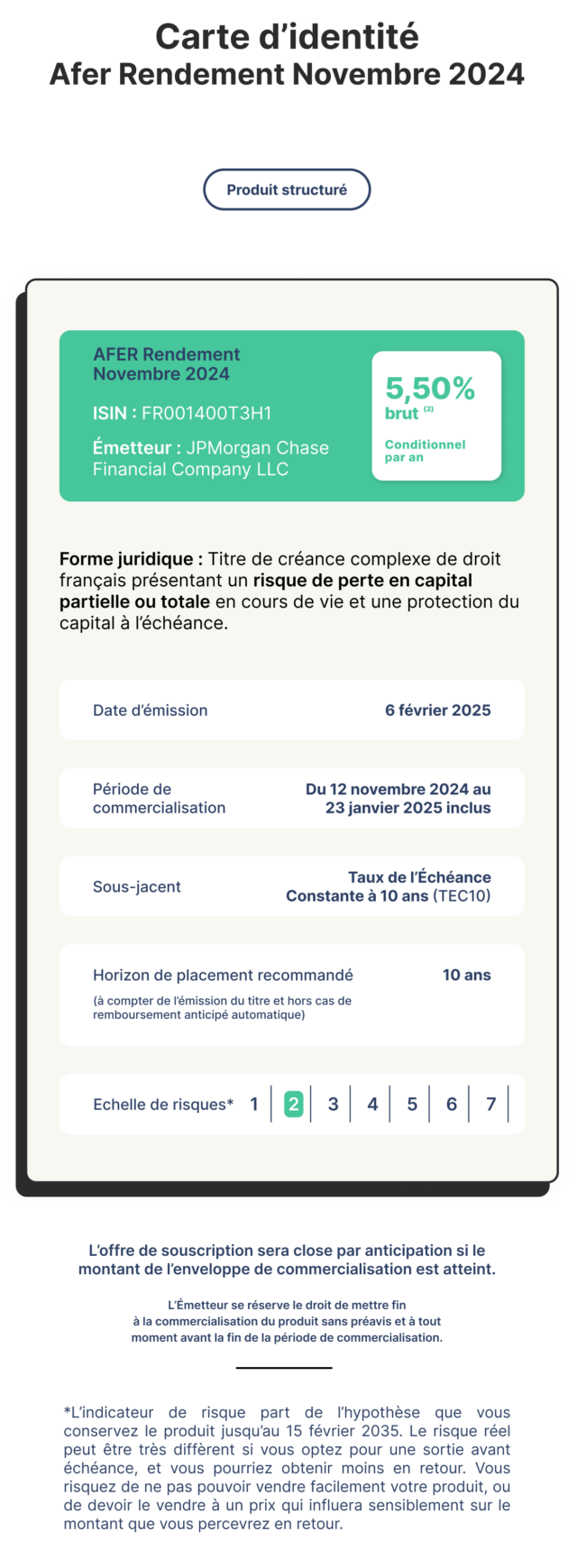

Produit Structuré AFER Rendement Novembre 2024

Produit fermé à la commercialisation

Produit fermé à la commercialisation

À qui s’adresse ce support ?

Ce support s’adresse aux adhérents du contrat d’assurance vie multisupport Afer qui souhaitent diversifier leurs placements et qui disposent de connaissances suffisantes pour en appréhender les caractéristiques.

L’investissement sur Afer Rendement Novembre 2024 doit être réalisé par l’intermédiaire de votre conseiller Epargne Family.

Quel est son objectif ?

L’objectif d’Afer Rendement Novembre 2024 est de restituer le capital initial investi ¹, majoré d’un coupon de 5,50 % brut ², par année écoulée (coupon distribué annuellement, sans conditions la 1ʳᵉ année et sous condition de taux de l’indice les années suivantes) ou en cas de remboursement automatique anticipé.

L’avis de nos experts :

Choisir le sous-jacent Taux EUR-CNO TEC10, « Taux de l’Échéance Constante à 10 ans », permet de profiter de la tendance baissière des taux directeurs. En complément, ce taux est moins sensible aux décisions court terme.

Comment ça marche ?

Les informations ci-après sont présentées sous une forme simplifiée. Nous vous invitons à prendre connaissance de la brochure en téléchargement.

Mécanisme en cours de vie

- À l’issue de l’année 1, l’investisseur reçoit un coupon inconditionnel de 5,50 % brut ²

- De l’année 2 à 9, si, à l’une des dates de constatation annuelle ³, le taux de l’Échéance Constante à 10 ans (TEC 10) est inférieur ou égal à 3,50 %, l’investisseur reçoit un coupon de 5,50 % brut ².

Il existe une possibilité de remboursement automatique anticipé à l’issue des années 2 à 9 si, à une date de constatation annuelle ³, le taux de l’Échéance Constante à 10 ans est inférieur ou égal à 2,50 %, l’investisseur reçoit alors 100 % du capital investi ¹ ainsi qu’un coupon de 5,50 % brut ².

Mécanisme de remboursement à l’échéance

À la Date de Constatation Finale, le 15 février 2035, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on observe le TEC 10.

- Scénario 1 : Si à l’échéance, le TEC 10 est inférieur ou égal à 3,50 %, l’investisseur reçoit 100 % du Capital investi ¹ + majoré d’un coupon de 5,50 % brut ²

- Scénario 2 : Si à l’échéance, le TEC 10 est supérieur à 3,50 %, l’investisseur reçoit 100 % du Capital investi ¹.

Qu’est-ce que le TEC 10 ?

Le TEC10 (Taux de l’Échéance Constante à 10 ans) est l’indice quotidien des Rendements des emprunts d’État à long Terme. Il permet tous les jours d’estimer le taux auquel la France emprunte pour une période exacte de 10 ans. Le TEC10 correspond donc au taux de rendement d’une OAT fictive de maturité exactement égale à 10 ans.

Je souhaite en savoir + sur cette opportunité 💡

Envie de compléter l’information ? Vous pouvez consulter les documents suivants relatifs au support : sa brochure / le Document d’Information Clé.

¹ Le « Capital » ou « Capital Initial » désigne la valeur nominale d’Afer Rendement Novembre 2024, soit 1 000 € par part.

² Hors frais, fiscalité et prélèvements sociaux applicables, sous réserve de l’absence de défaut de paiement et de faillite de l’Émetteur, ainsi que de défaut de paiement, faillite et de mise en résolution du Garant de la formule. Toute sortie anticipée (en cas de rachat total ou partiel, d’arbitrage ou de dénouement du contrat d’assurance vie en cas de décès de l’assuré) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (valeur du TEC 10, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale. D’autres frais, tels que des frais de souscription dans le cas d’un investissement en compte-titres pourront être appliqués.

³ Voir le tableau récapitulant les principales caractéristiques en page 9 de la brochure pour le détail des dates.

Quels sont les principaux risques ?

Avant tout investissement dans ce titre, les investisseurs sont invités à se rapprocher de leurs conseillers Afer.

Risque de crédit :

Les investisseurs prennent un risque de crédit final sur JPMorgan Chase Financial Company LLC en tant qu’Émetteur et sur son Garant de la formule. En conséquence, l’insolvabilité de l’Émetteur et/ou du Garant de la formule peut entraîner la perte totale ou partielle du montant investi.

Risque de marché :

Le produit peut connaître à tout moment d’importantes fluctuations de niveau (en raison notamment de l’évolution des taux d’intérêt), pouvant avoir des conséquences sur le montant des coupons perçus par l’investisseur ¹.

Risque de liquidité :

Ce produit comporte un risque de liquidité matériellement pertinent. Certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l’investisseur ne soit pas en mesure de vendre facilement le produit ou qu’il doive le vendre à un prix qui impacte de manière significative le montant qu’il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi.

Remarque sur la valorisation du produit en cours de vie :

Ce produit comporte une protection totale du capital. Cette protection ne vaut qu’à la date d’échéance ² ou de remboursement anticipé ², le cas échéant. La valeur du produit peut, pendant la durée de vie de ce dernier, être inférieure au montant de la protection du capital. En conséquence, l’investisseur peut perdre tout ou partie du montant investi si le produit est vendu avant la date d’échéance ² ou de remboursement anticipé ², le cas échéant.

Risque lié au sous-jacent :

Le mécanisme de remboursement est lié à l’évolution du niveau des taux d’intérêt.

Risque découlant de la nature du support :

En cas de revente du produit avant l’échéance ² ou, selon le cas, à la date de remboursement anticipé ², alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des conditions de marché en vigueur.

Si le cadre d’investissement du produit est un contrat d’assurance vie, de capitalisation ou de retraite, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur date d’échéance. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale. Il est précisé que l’assureur, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.